Вы когда-нибудь задумывались, почему ваш друг с таким же автомобилем платит за ОСАГО в два раза меньше? Или почему после небольшого ДТП ваша страховка взлетела в цене? Ответ - в коэффициентах ОСАГО. Это не просто цифры в формуле. Это система, которая решает, сколько вы заплатите за страховку - и она работает по четким, но не всегда понятным правилам. В 2026 году эти правила изменились. И если вы не знаете, как они работают, вы переплачиваете.

Базовый тариф: откуда берется цена

Все начинается с базового тарифа. Это не фиксированная сумма. С 9 декабря 2025 года он варьируется от 1424 до 8665 рублей для легковых автомобилей. Почему такая большая разница? Потому что теперь страховые компании могут сами выбирать, на каком уровне внутри этого диапазона установить цену. Но это только начало. На эту базу накладываются шесть коэффициентов. Каждый из них - как ключ, который поворачивается и меняет итоговую стоимость.

Территориальный коэффициент: где вы живете, решает больше, чем вы думаете

Это один из самых неожиданных факторов. В Москве и Санкт-Петербурге вы платите почти в полтора раза больше, чем в маленьком городе. Почему? Потому что в крупных городах больше ДТП, больше мошенничества, больше страховых выплат. С 2025 года этот коэффициент (КТ) изменился. В Москве он стал 1,88, в Санкт-Петербурге - 1,64. А вот в Глазове (Удмуртия) - всего 1,0, а в Республике Алтай - 0,72. То есть, если вы живете в сельской местности, вы автоматически получаете скидку до 60% просто за счет места регистрации.

Но тут есть подвох. Эксперты говорят: «Почему житель окраины Москвы платит столько же, как житель центра?» Ведь в центре пробки, а на окраине - почти нет машин. Но система пока не учитывает плотность движения, только регион в целом. И это вызывает недовольство. По опросам, 68% москвичей считают этот коэффициент несправедливым.

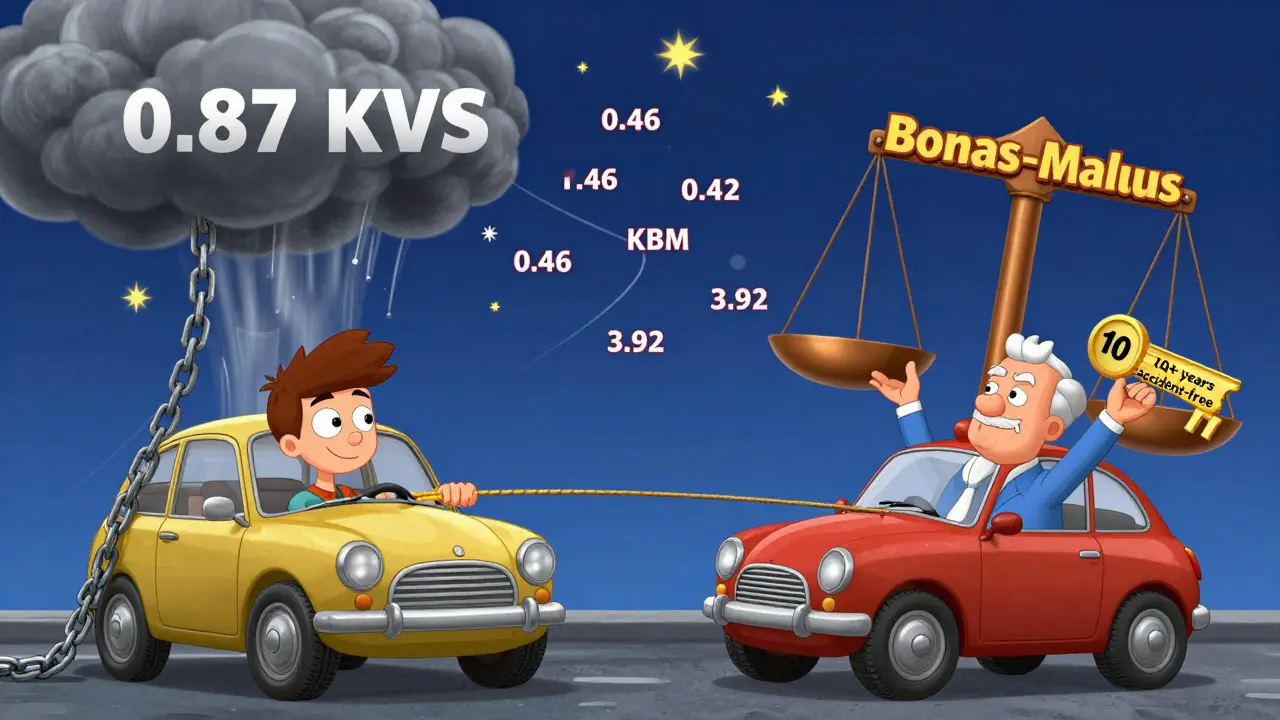

КБМ: ваша история вождения - это ваша скидка

Коэффициент бонус-малус (КБМ) - это единственный параметр, который зависит только от вас. Он растет, если вы виновны в ДТП, и падает, если вы ездите без аварий. В 2026 году он варьируется от 0,46 до 3,92. Самый выгодный - 0,46. Его получают водители с 10+ годами безаварийного стажа. Это значит - скидка 54%. А самый дорогой - 3,92. Его получают те, кто каждый год попадает в аварию. Это +292% к стоимости.

Вот реальный пример: водитель с 15-летним стажем и без ДТП платит 7200 рублей в год. Его сосед, который попал в ДТП два года назад, платит 14 000 рублей - даже с тем же автомобилем. На форумах водителей это называют «наказанием за ошибку». Но это и стимул. По данным Национального союза страховщиков, доля водителей с КБМ ниже 1,0 выросла с 32% в 2018 до 47% в 2025. То есть люди стали ездить аккуратнее - и система работает.

КВС: возраст и стаж - не просто цифры

Вы молоды? У вас мало стажа? Печально, но вы платите больше. Коэффициент возраста и стажа (КВС) - один из самых жестких. Для водителей младше 22 лет с опытом меньше 3 лет - он равен 1,87. То есть вы платите на 87% дороже, чем водитель старше 22 лет с опытом более 3 лет (у него КВС = 1,0). Это не штраф. Это статистика: молодые водители в 2,5 раза чаще попадают в аварии. Но есть лазейка: если вы прошли курсы и получили сертификат, некоторые компании дают скидку. Проверяйте у страховщика.

Многие жалуются: «Мой отец ездит с тем же авто, но платит вдвое меньше». Это не предвзятость. Это математика. И она работает.

Коэффициент мощности: чем сильнее двигатель - тем дороже страховка

Коэффициент мощности (КО) - это то, что многие игнорируют при покупке машины. Но он влияет прямо и жестко. Для автомобилей до 50 л.с. - 0,6. Для машин 120-150 л.с. - 1,4. А для авто с мощностью свыше 150 л.с. - 1,6. Разница между самым слабым и самым сильным двигателем - 67%. То есть, если вы купите автомобиль с 200 л.с., вы заплатите за страховку на 67% больше, чем за автомобиль с 70 л.с. - даже если он старше и дороже.

Эксперты советуют: если вы хотите сэкономить - выбирайте автомобиль с двигателем до 120 л.с. Тогда КМ = 1,0. Это оптимальный баланс между мощностью и стоимостью страховки. И да, это работает даже на подержанных авто.

Коэффициент ограничения: сколько водителей в полисе

Если вы оформляете страховку на всех водителей - КО = 3,16. Если вы указываете только одного или двух - КО = 1. Разница? В три раза. То есть, если вы не хотите платить в три раза больше - ограничьте список. Это не значит, что кто-то другой не сможет сесть за руль. Просто при ДТП страховая может отказать, если водитель не вписан. Но если вы не планируете часто давать машину другим - лучше выбрать ограниченный вариант. Экономия до 68% - это не шутка.

Сезонность: можно ли сэкономить, если ездите не круглый год

Коэффициент сезонности (КС) - редко используемый, но полезный. Если вы ездите только с апреля по октябрь - вы можете снизить стоимость на 50%. Вы просто указываете, что автомобиль используется 7 месяцев в году. Страховая пересчитывает премию пропорционально. Это особенно актуально для дачников, владельцев вторых машин или тех, кто зимой пользуется общественным транспортом. Но не все страховщики предлагают этот вариант - спрашивайте при оформлении.

Как снизить стоимость ОСАГО - 5 реальных советов

- Поддерживайте безаварийный стаж. Каждый год без ДТП снижает КБМ на 5-7%. Через 10 лет - скидка 54%.

- Ограничьте список водителей. Экономия до 68%. Не вписывайте всех подряд - только тех, кто реально ездит.

- Выбирайте автомобиль с мощностью до 120 л.с. КМ = 1,0. Не переплачивайте за «мощь», которая вам не нужна.

- Рассмотрите переезд в регион с низким КТ. Например, если вы можете зарегистрировать авто в Краснодарском крае вместо Москвы - сэкономите 30-40%.

- Проверяйте КБМ перед покупкой полиса. Иногда база данных ошибается. Если ваш стаж 12 лет, а КБМ = 1,5 - это ошибка. Обратитесь в Центробанк или в страховую компанию.

Что нового в 2026 году

С 1 января 2026 года в Москве и Татарстане начался пилотный проект телематического страхования. Специальные устройства отслеживают, как вы ездите: резко ли тормозите, как часто превышаете скорость, когда ездите ночью. На основе этих данных система будет пересчитывать коэффициенты в реальном времени. Это не санкция - это возможность платить меньше, если вы ездите аккуратно. В будущем, по прогнозам ВШЭ, к 2028 году в ОСАГО будут учитывать до 12 параметров вместо 6. Это значит - вы платите не за то, что вы есть, а за то, как вы ездите.

Почему система критикуют - и почему она работает

Критики говорят: «Это несправедливо. Молодой водитель может быть осторожным, а пожилой - агрессивным». Это правда. Но система работает на основе статистики, а не на интуиции. И она работает хорошо: убытки страховых компаний по ОСАГО в 2024 году составили 98 млрд рублей. В 2025 году они сократились на 12% - благодаря более точной тарификации. Эксперты отмечают, что если бы не расширение тарифного коридора и корректировка КТ, многие компании уже бы обанкротились.

С другой стороны, теневой рынок ОСАГО растет. В 2025 году 22,3% полисов были оформлены через «черные» схемы - с поддельными данными о стаже, регистрации, мощности. Это рискованно: при ДТП страховка не выплатит. И если вы виноваты - вас могут оштрафовать за подделку документов.

Как не попасть в ловушку

Самая частая ошибка - неправильно указать стаж. Например, если вы вписали стаж 2 года, а на самом деле у вас 7 лет - страховка может быть аннулирована при ДТП. 12% отказов в выплатах в 2024 году произошли именно из-за этого. Проверяйте данные в личном кабинете на сайте Российского союза автостраховщиков. Там есть база КБМ - она бесплатная и доступна всем.

Еще одна ловушка: «дешевые» полисы в интернете. Если цена кажется слишком низкой - проверяйте, есть ли у компании лицензия. В 2025 году 17 компаний были лишены лицензий за мошенничество. Лучше платить чуть больше, но надежно.

Как узнать свой текущий КБМ?

Зайдите на сайт Российского союза автостраховщиков (РСА) и найдите раздел «Проверить КБМ». Введите свои ФИО, дату рождения и водительское удостоверение. Система покажет ваш коэффициент, историю ДТП и срок действия данных. Обновляется автоматически 1 апреля каждого года.

Можно ли сменить регион регистрации, чтобы снизить КТ?

Теоретически - да. Но на практике - сложно. Страховые компании проверяют место регистрации по данным ГИБДД. Если вы зарегистрированы в Москве, а живете в Твери - это не сработает. Но если вы официально переехали и сменили прописку - тогда да. Это законный способ снизить стоимость, но требует времени и документов.

Почему после ДТП страховка подорожала в 2 раза?

Потому что КБМ пересчитывается не сразу. После ДТП по вашей вине, КБМ увеличивается на один уровень. Если у вас был КБМ 0,85, он может стать 1,55. Это не 2 раза, а примерно 80% роста. Но если вы уже имели высокий КБМ - например, 2,0 - и попали в ДТП, он может подскочить до 3,92. Тогда да - в два раза и больше.

Можно ли не вписывать родственников в полис, чтобы сэкономить?

Нет. Если человек ездит на вашей машине - он должен быть вписан. Иначе при ДТП страховая откажет в выплате. Но если он ездит редко - лучше выбрать ограниченный полис и вписать только тех, кто ездит чаще. Это даст вам скидку до 68%.

Что делать, если страховщик неправильно посчитал КМ по мощности?

Проверьте техпаспорт автомобиля. Там указаны точные данные о мощности двигателя в лошадиных силах. Если страховщик указал 180 л.с., а в ПТС - 115 - это ошибка. Обратитесь к нему с копией ПТС. Если не помогает - подайте жалобу в Центробанк РФ. Это частая причина переплаты, и её легко исправить.

Что дальше?

Система ОСАГО не идеальна. Она жесткая, иногда несправедливая, но она работает. И если вы понимаете, как она работает - вы не просто платите. Вы управляете своей стоимостью страховки. В ближайшие годы она станет еще точнее: с учетом стиля вождения, маршрутов, времени суток. Это будет справедливее. Но пока - ваша задача: использовать существующие правила в свою пользу. Не переплачивайте. Не вписывайте лишних. Не игнорируйте КБМ. И тогда вы не просто сэкономите деньги - вы научитесь управлять рисками.